利安科技估值申购分析,5月28日开放打新 提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。时间不充裕的读者,也... |

您所在的位置:网站首页 › 安翰科技 估值多少钱 › 利安科技估值申购分析,5月28日开放打新 提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。时间不充裕的读者,也... |

利安科技估值申购分析,5月28日开放打新 提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。时间不充裕的读者,也...

|

来源:雪球App,作者: 将军投研,(https://xueqiu.com/6942800452/291415325)

提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。 时间不充裕的读者,也可以直接阅读文末的打新投研总结。

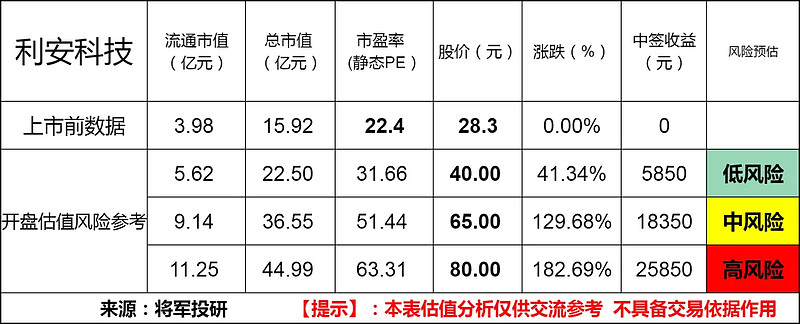

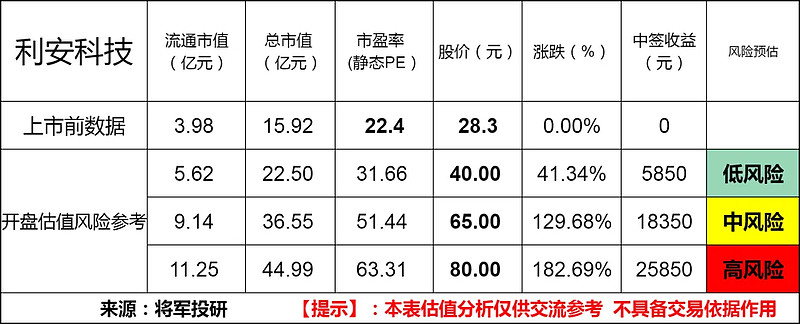

标的新股:利安科技(300784) 顶格申购需:14(万元) 一、IPO发行情况 发行价为28.30元/股,对应市盈率为22.4倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算) 二、企业主营业务和行业情况

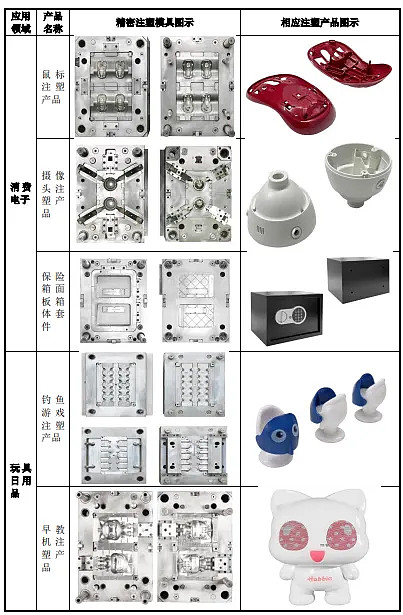

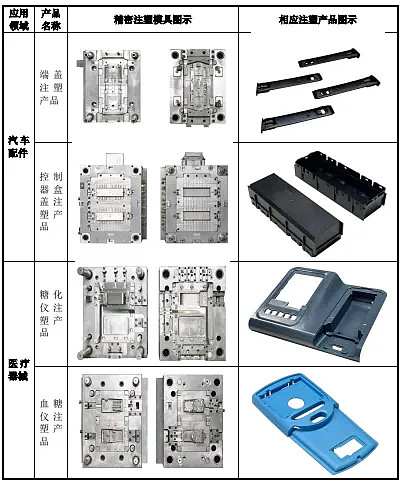

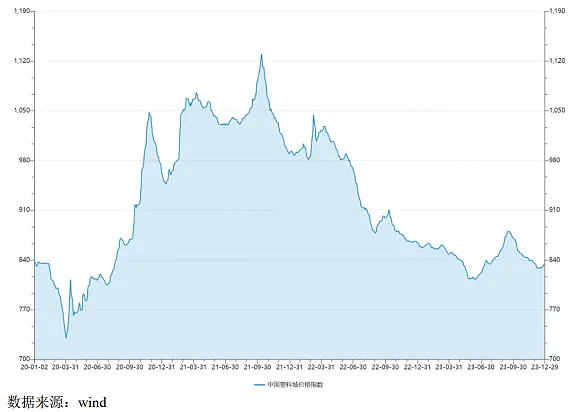

利安科技主营业务由注塑产品和精密注塑模具构成,主要产品广泛应用于消费电子、玩具日用品、汽车配件和医疗器械等领域。公司依托在注塑产品及精密注塑模具设计、加工、装配、检测等方面积累的技术和经验,已发展成为规模化的“模塑一体化”生产企业。 公司在高精密模具开发、注塑成型、高分子材料制备及应用、自动化智能检测等方面形成了一系列专利技术和专有技术。截至本招股说明书签署日, 公司共拥有 11 项发明专利、78 项实用新型和 8 项外观设计专利,以及 10 项计 算机软件著作权。 所处行业情况: 塑料产品密度小,耐酸、碱及有机溶剂腐蚀,具有良好的绝缘性、耐 磨性、减震降噪性和自润滑性,在制造以及加工过程中,可以借助其在模具中 流动来造型,加工完成后呈现固态形状。基于塑料材料具有可塑性较强的特点, 因此以塑料材料为主要成分的塑料零件用途广泛,产品呈现多样化。由于塑料产品具备较强的应用导向性,新应用领域的不断延伸将为塑料零 部件带来增量市场空间。在全球节能环保趋势下,塑料零件以其“轻量化”的 特征逐渐在汽车、家用电器等下游行业替代传统金属零件。 生产精密注塑产品所需的原材料包括塑料粒子、辅料等;生产精密注塑模 具所需的原材料包括模具钢、模架等。塑料制品应用比较广泛,其下游涉及的 行业和领域众多,公司所销售的注塑产品和精密注塑模具的主要客户集中于消 费电子、玩具日用品、汽车配件、医疗器械四个领域。 中国塑料城价格指数变化如下所示:

三、节选财务数据及同业对比

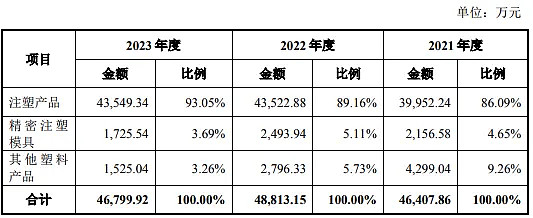

报告期内,公司按照产品主营业务收入构成情况如下:

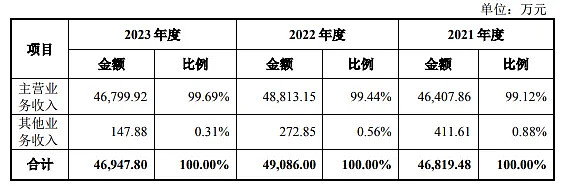

按业务类别构成情况如下:

报告期内,公司综合毛利率分别为31.29%、 28.06%、32.12%和 33%。 近年的毛利率在29%~32%波动。 2023四季度毛利率为33%,2023四季度净利率为16.12%,可见公司在所处行业有一定的壁垒,目前毛利率、净利率都处在历史平均水平,企业所处行业情况暂时看不出爆发驱动因素。 对比同业:天龙股份、上海亚虹、双林股份等,处于略微优势,处于行业中上游之间水平。 四、将军的投研总结: 从行业来判断,精密注塑模具及注塑产品行业在消费品领域还是具有广阔的发展前景。现在的密注塑模具及注塑产品已经广泛应用于汽车、电子、家电、信息、航空航天、军工、交通、建材、医疗、生物、能源等多个领域。 总体来说,将军认为精密注塑行业会受益于消费复苏和消费升级,具有一定的消费成长性。 从财务业绩来看,利安科技2021年、2022年和2023年营收数据为:4.68亿元、4.91亿元和4.69亿元,净利润数据为:0,67亿元、0.79亿元和0.75亿元。结合营收和利润财务情况,总体来说经营层面还是稳健。虽然目前营收和利润体量低于同行业公司的平均水平。但从盈利质量来看,利安科技明显好于同行业可比公司,体现在公司的研发也保持了较高的投入比例。 标的利安科技主要依赖精密注塑模具及注塑产品,该业务收入在2019-2021年分别为2.2亿元、3.65亿元和3.99亿元,占主营业务收入比例分别为95.11%、84.74%。公司的产品结构相对单一,但行业比较大,整体市场集中度低,还是具备一定的成长空间。 从企业营收构成看,在客户集中度方面也面临较高的风险。前五大客户收入占比分别为94.16%、91.2%、88.24%。特别是对罗技集团这个大客户的过度依赖,这导致其业绩波动较大,甚至出现了因为客户需求波动而导致净利润下滑的情况。这表明利安科技对大客户的依赖程度较高,将来也依旧可能面临客户流失或订单减少的风险。 从发行价格和发行发行市盈率来看,低于行业市盈率,显示出公司的估值在同行业中处于低估水平。 中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。 特别说明:中风险作为预测新股的锚定价格,上下浮动。 投研总结:利安科技在财务数据和同行业公司相当,体现在营收、利润体量不如,但盈利质量和研发投入优于。需要注意在客户集中度方面需要进一步分散扩展。同时有个隐忧,就是利安科技大股东同时还兼任同业公司的高管,关于这点需要打消投资者同业竞争的疑虑。提高信息披露透明度,严格管理利益相关。 打新评级:谨慎 我的选择:申购 评级建议说明: 乐观,破发风险较小。 谨慎,破发风险一般。 放弃,破发风险较大。 @雪球创作者中心 @今日话题 @雪球达人秀 #雪球星计划# #新股申购# #新股研究# $利安科技(SZ300784)$ |

【本文地址】

今日新闻 |

推荐新闻 |